新功能!微信支付支持手机号转账,网友:跟充话费一样刺激

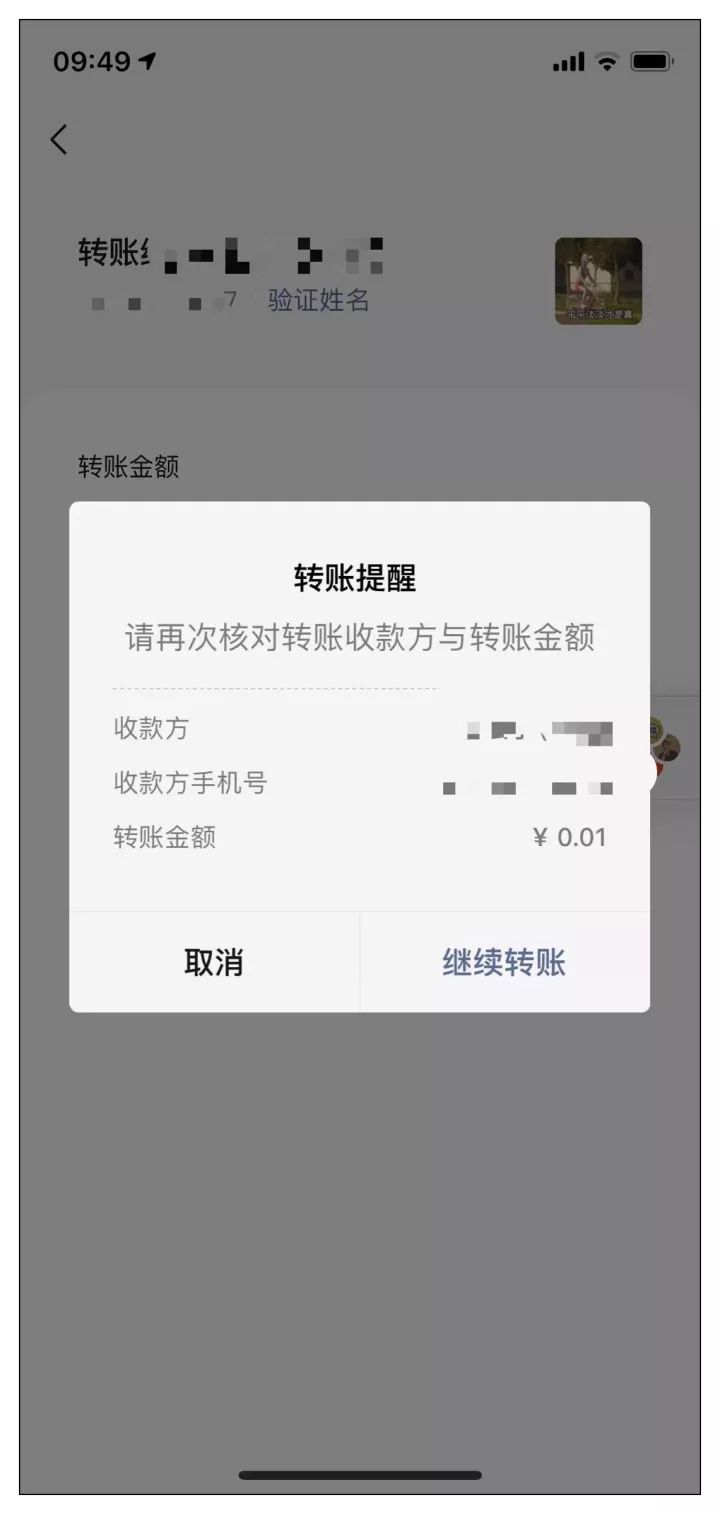

继低调上线“银行储蓄”之后,微信又增加了一个实用功能:可通过手机号向对方微信转账。具体操作很简单,点击右下角的“我”选择“支付”进入“收付款”,最后一栏就是“向银行卡或者手机号转账”。

不过,想要通过手机号转账需要对方开通这项业务。也就是点击“向银行卡或者手机号转账”进入页面后,下方有个“手机号收款设置”,进入之后打开“允许通过手机号向我转账”这个设置即可。

对于支付宝用户,这项功能并不陌生。记者试着转了一笔,两者的体验差不多,这也说明微信在支付功能和体验上正在向支付宝靠拢。

此外,在转账的时候,微信会提醒核对收款方和手机号,你也可以选择在左上角验证姓名。不过,目前这项功能尚在测试阶段,调用起来并不那么方便。未来,它有可能不会隐藏在三级菜单里,而被放到一级或者二级菜单,方便用户使用。

不久前,微信钱包还悄悄上线了“银行储蓄”功能,对接的是中国工商银行的“定期存款”产品,且仅部分用户可见。存款人如果选择该功能,他的资金将通过微信钱包进入自己的工行存款账户,由工行直接存管。

这一模式跟单纯把钱存到银行有所区别。从起存金额看,微信版定存为100元,工行原有定存产品为50元;从产品期限看,微信版为7天、3个月、6个月、1年、2年、3年期,原有产品没有7天期品种。

另外,从利率水平看,微信版高于原有产品,7天、3个月、6个月、1年、2年、3年期的利率分别为1.10%、1.54%、1.82%、2.10%、2.94%、3.85%,即1万元存满3年可获得利息1155元。而原有产品1万元存满3年可获得利息825元,比微信版少330元。

从存取方式看,微信版定存的互联网特征更加明显,支持“随存随取”,且存取免费不收取任何费用,工行原有的产品则多为“整存整取”。但是,受第三方支付现有规则影响,微信版产品设定了存入限额,单笔最高5万元,具体以支付银行的快捷限额为准;转出限额为单日单笔最高6万元,单月最高30万元。

网友热议:跟充话费一样刺激

“支付宝一直都可以,这是要PK了?”

“这很不安全,风控做好了吗?”

“等待哪天意外的惊喜”

“别问我过得好不好,你又不是没有我的手机号”

合作背后“引流”是目的

移动支付平台这是在给银行打工?银行储蓄功能出现后,不少网友猜测,是不是银行的好日子自此就来了。但说到底,微信瞄准的其实还是用户的钱袋子。

多位业内人士表示,商业银行借助互联网平台“引流”已经较为普遍。这种合作之所以成为趋势,其背后的核心逻辑是“比较优势互换”。其中,商业银行的比较优势在于金融产品与服务,以及风险控制;互联网平台的比较优势则突出体现为高度嵌入用户的生活场景,以及由此带来的巨大流量,与银行合作就是“流量变现”的途径之一。

移动支付的“双雄”之战

我们都知道,在移动支付市场,目前占据第一把交椅的无疑是支付宝。根据易观数据,2019年第2季度移动支付交易份额中,支付宝以53.36%的占比位居第一,腾讯金融以39.47%的占比位居第二。

实际上,不论是银行储蓄功能还是向手机号转账功能,支付宝都要早于微信。据记者了解,支付宝于2012年6月18日上线手机账号付款服务,付款方即使不知道对方支付宝账户和银行账号,只要知道对方手机号就能发起付款,同时,收款人只需回复短信就能收款。彼时,这种服务也被称为“超级转账”。至于“储蓄功能”,支付宝和京东金融APP也早已上线此服务。

有人说,微信正在越来越像支付宝的道路上越走越远。您怎么看?

来源:综合都市快报、网友评论、北京日报客户端

流程编辑:TF017

相关阅读

北晚新视觉网版权与免责声明:

一、凡本站中注明“来源:北晚新视觉网或北京晚报”的所有文字、图片和音视频,版权均属北晚新视觉网所有,转载时必须注明“来源:北晚新视觉网”,并附上原文链接。

二、凡来源非北晚新视觉网或北京晚报的新闻(作品)只代表本网传播该消息,并不代表赞同其观点。

如因作品内容、版权和其它问题需要同本网联系的,请在见网后30日内进行,联系邮箱:takefoto@vip.sina.com。