美容贷也称美丽贷、医美贷,是一种支付美容或者整容费用的消费贷款。这本来是一种普通的借贷行为。然而有观众反映,一些美容贷似乎变了味。有人在贷款前,被许诺整容后有高薪工作,结果发现不仅工作没着落,自己还背上了高额利息的贷款,有的贷款者还是学生,贷款后发现根本无力偿还。那么美容贷的利益链上都有哪些环节,他们又是如何布下这花样百出的“美丽陷阱”呢?

以高薪岗位 诱骗少女整容

今年九月中旬,北京市朝阳区法院对一起美容贷引发的诈骗案进行了审理。几名社会人员在网上以介绍工作为幌子,承诺提供月薪5万元以上的工作岗位。等到年轻姑娘来应聘,他们就以工作需要为由,要求应聘者改善形象,主动领着她们去整容。

急于求职的年轻姑娘被高薪工作吸引同意整容,但是高额的费用她们往往无法承受。这些所谓的招聘人员就会进一步动员应聘者,申请医美贷款。高达近10万元的费用让娜娜犹豫不决,这时被告许桂郡又口头承诺,所有的整容费用都由用人单位全额报销,诱导娜娜接受医美分期的网络贷款。

最终在许桂郡等人的协助下,原本没有工作的娜娜从两家网络贷款平台贷得8万元,直接打入整容医院的账户内,然后又通过支付宝花呗借了5000元,共计支付85000元后进行整容手术。让娜娜没有想到的是,做完手术刚要还第一期贷款时,许桂郡等人就开始对她回避不见,在贷款手术前他们说好的高薪职位和公司帮助还款根本没有兑现。在多次交涉无果后,娜娜选择了向警方报警。经警方查明,原来这就是一起利用虚假工作诱骗年轻女性贷款的诈骗案。娜娜的贷款被许桂郡等中介方和医美医院一起瓜分。

每介绍一人做整容手术,许桂郡等人便可以从手术的收益中分得70%。仅北京朝阳区刚判决的一起案例,涉案诈骗金额就达到近50万元。上当受骗后,有的受骗者不仅要承受巨大的还贷压力,还要面对整容失败的痛苦。

美容贷引发大量消费纠纷

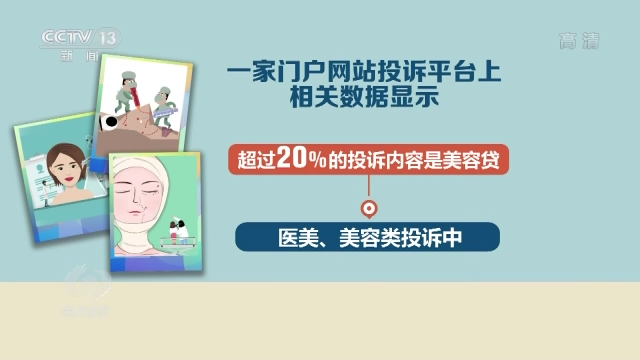

据了解,近年来,广东、贵州、湖南等地都发生了多起以招工为名诱骗年轻女性进行贷款的诈骗案。除了刑事犯罪以外,因为美容贷引发的消费纠纷也并不少见。今年上半年,我国消费者协会受理美容美发类投诉16459件,比去年同期增长60%,居消费类投诉第五位,其中一类集中问题是诱导消费者办理美容网贷。而在一家门户网站的投诉平台上相关数据显示,在医美、美容类投诉中,超过20%的投诉内容是美容贷。那么,究竟是什么原因导致美容贷容易引发纠纷呢?

中央财经大学金融法研究所所长 黄震:放贷款的时候一定要借给合适的人,他必须要有一定的经济基础,并且有还款能力。美容贷最重要的是把不合适的金融产品推给没有承受能力的借款人,导致在金融领域中的信用扭曲,这是最根本的一个问题。

为了获取高额利润,年轻人是美容贷瞄准的重点目标之一,那么,美容贷又是如何让这些还款能力不足的人一步步贷下高额贷款的呢?美容贷里都藏着什么样的套路呢?不久前,成都市一位19岁的学生小王,对自己的外貌不太满意,走进了一家美容机构去咨询。美容顾问建议小王考虑把眼袋做一下,看起来就没那么憔悴了,并告诉小王她的鼻子有点往下掉,可以用玻尿酸来填充。

小王还是不到20岁的年轻人,而美容顾问却建议她用祛眼袋手术来让自己看起来不那么“憔悴”。这样明显夸大其词的说法还是让小王有点心动,可是接下来解决问题的费用却十分高昂。两项费用加起来最高达到6万多元,这对于小王这样的年轻人来说是难以承受的,小王表示她拿不出那么多钱,美容顾问马上建议小王选择网贷分期付款,并表示分12期一点利息都没有。

说是办理分期12期的贷款没有利息,但是在具体输入信息的时候,美容顾问会把手机拿到她自己的手里填报,实际分多少期贷款、有无利息等,贷款者本人难以把握。没有利息、扫扫码就能贷款。这么好的事背后有什么风险呢?

美容顾问:要填她个人信息,比如她生活在哪里,身边朋友号码,亲戚的电话号码这些,避免她不还钱。

考虑到其中的风险,成都市的这位小王最终没有办理美容贷。可是并不是所有人都像小王这样理智。当消费者无意中走进美容院时,很有可能就面临着两方面知识盲区的风险。

中央财经大学金融法研究所所长 黄震:首先当事人缺乏美容的专业知识,很多缺乏金融知识,美容贷把这两个缺乏的知识领域结合起来,可能有很多具有一定欺诈性的内容在里面。

“1元体验”陷阱 变出8800元贷款

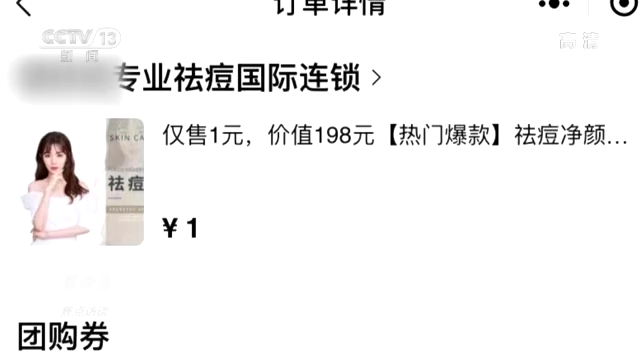

记者在采访中发现,这些陷入美容贷纠纷的年轻人有不少还是在校学生。不久前,重庆黔江的一位大学生在网络上了解到当地的一家美容院在进行1元钱的体验,她就通过一家销售网站预约了一次体验活动,没想到就一步步陷入了美容贷的陷阱。

大学生 小美:我去了之后,最开始说体验,然后袪几个痘办一个套餐是8800元分期。当时没有跟我说利息什么的,全部都没有说。我当时还是懵着的时候,她就拿我的手机进行了办理,全程也没有跟我说那些利息什么的。

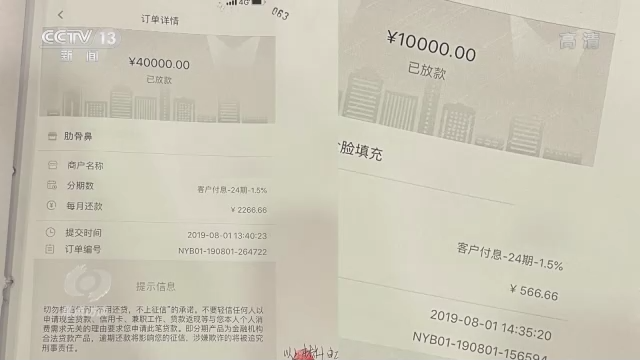

前前后后几次下来,小美就在这家祛痘美容院总共办了16000多元的分期付款,等到还款的时候,她才发现这分期是有利息的,利息还不低。仅第一次办理的8800元贷款利息就让她吓了一跳。

小美办理的贷款分别是从几个不同的平台贷下来的,然后再分笔还贷。仅从她今年8月其中一笔还贷记录来看,215元的还款中,手续费就高达57元,所谓手续费实质就是利息。158元本金,利息57元,利率达到了36%。也就是每贷款一万元,每年利息就要付3600元。不仅是小美贷款的这个平台,记者发现,在另外一款App下推出的产品,在其产品说明中,就公开写着贷款利率最高达36%。这样高的利率是否合法呢?

2020年8月,最高人民法院颁布了新修订的《关于审理民间借贷案件适用法律若干问题的规定》,以中国人民银行发布的一年期贷款的利率的4倍为标准作为民间借贷利率的司法保护上限。当前这一利率为年化3.85%,因此当前民间借贷的利率上限为年化15.4%。如果是金融机构发放的贷款,按照2017年最高人民法院发布的《关于进一步加强金融审判工作的若干意见》中规定,年化利率24%是金融贷款受司法保护的上限。

中央财经大学金融法研究所所长 黄震:这个贷款利率达到36%,肯定是违法的,是非法收入,不能得到法律的支持。

像小美这样的大学生办理贷款国家早就有明确的限制。2017年,国家银保监会等5部门就下发通知,禁止小额贷款公司向大学生发放互联网消费贷款。在小美贷款使用的这款App里,也明确写着“本服务暂不对学生开放”。那么,像小美这样的学生他们的贷款又是怎么办下来的呢?

大学生 小美:全程只有拍照录视频的时候,手机给我,其他过程都没有让我参与进去。拍照录视频时说,承认本人不是学生,当时我也很疑惑这是什么意思,他们说对自己没有影响,当时我就信了。

美容机构与中介勾结进行诈骗

学生涉世不深、社会经验不足,面对有备而来的美容顾问的忽悠,往往容易掉入美容贷的陷阱。那么,放款机构又是如何对贷款者资质进行审核的呢?记者在调查中进一步发现,这样的平台并不是真正的放贷机构,只是一个中介机构。

明修栈道,暗度陈仓。一方面美容机构刻意隐瞒美容贷的高利息,另一方面美容机构与贷款中介平台合伙通过录制不真实视频逃避监管。一环扣一环,形成了严密的利益链条,参与其中分享蛋糕,而很多用户却为此背上了沉重的债务。

从这些案例看,美容贷背后可能并不美丽,甚至还藏污纳垢。一是一些不法分子和医美机构诱导甚至欺骗消费者办理贷款,很多消费者稀里糊涂就背上了债务;二是贷款利率、手续费等等这些费用,可能存在“变相高息”;三是对贷款者资质的审核,就像走过场。这些乱象,让一些法律法规形同虚设。如何有效遏制美容贷乱象,还需要各个监管部门协同治理,共同维护消费者利益。爱美之心,人皆有之。但碰到整形、贷款这样的事,建议消费者先冷静冷静,警惕美容贷背后的各种套路。

(原标题:“1元美容体验”套路有多深?警惕美丽的“贷”价)

来源:央视新闻

流程编辑:TF063

如遇作品内容、版权等问题,请在相关文章刊发之日起30日内与本网联系。版权侵权联系电话:010-85202353

全部评论

0条